小米在股价下跌了30%后当前约20倍市盈率,当前股价提供了更好的安全边际。尽管一季度营收下滑11%且利润率承压,小米的生态系统和高端化定位策略依然完好,支撑长期增长。智能电动车与AI业务实现营收增长,随着小米目标在2026年交付55万辆汽车,电动车业务有望实现大规模扩张。

虽然执行风险依然存在,但小米在研发上的大量投入,以及在电动车、AI和IoT领域的期权价值,意味着若管理层兑现承诺则有巨大上行空间。

之前我写过文章从供应链能力角度说了比较看好小米。现在即便一季度业绩好坏参半,我认为安全边际已经好了很多。而从长期来看,小米的投资逻辑基本保持完好:构建和发展一个横跨多个行业、仍有巨大成长空间的生态系统;也就是说,无论是营收端还是利润率,长期前景都不错。

我们先看小米的一季度季报。

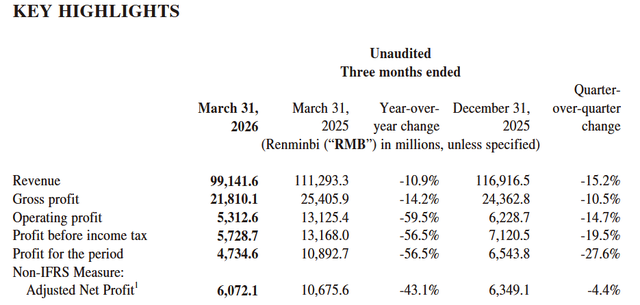

第一印象是小米一季度堪称灾难。营收下滑11%,毛利润也随之下降。但深入研究这些数字背后的原因后,我并不认为这严重到足以从结构上改变公司:

互联网服务收入增长4.3%,其中一些亮点包括广告收入实现高个位数增长,显示出该业务板块的稳定性,以及它作为现金奶牛的属性。智能电动车、AI及其他新业务收入增长7%,一方面得益于YU7系列车型交付量的增加,另一方面也因为“其他收入”(新业务、AI等)增长了70%。

然而,小米的核心仍然是智能手机和IoT产品,而这两块收入本季度遭受了重创。智能手机出货量同比下滑近20%,导致本季度收入下降超过12%。

第一个浮现的念头是:好吧,也许小米正处于一个非常糟糕的时刻,苹果(AAPL)、三星或其他品牌正在抢占它的全部市场。这个猜测也不算完全错误,因为同比来看,小米在全球智能手机行业的市场份额正在下滑,一季度末降至11.3%,而去年年初时为14%。事实上,从整个智能手机市场来看,本季度出货量停滞不前,包括小米在内的大多中国公司出货量都下降,而苹果和三星实现了高个位数增长(在中国,最近几个月市场份额依然稳固,大约在13%—16%左右)。

不过,我们需要看到这一结果的背景。管理层在财报中提到了公司在智能手机上追求更高附加值的策略,与此同时,本季度还受到诸如内存价格暴涨等不利因素的严重冲击。

在国际市场上,小米是一个强势品牌,但主要原因还是在于它突出的“性价比”。我不认为这是个好事,因为小米一直试图重新定位,以便于更好地抓住高端细分市场。这也是本季度产品组合已经有所改善的原因。与此同时,如果零部件价格突然开始上涨,那么继续生产以性价比或低价为定位的智能手机就变得难以为继。考虑到这一背景,小米执行得不错,平均售价同比增长8%,达到1300元人民币,创历史新高。换算成美元,这个数字低于200美元,与售价约800美元的iPhone相比,看起来像是一款超级便宜的产品。

要知道小米是一家全球性公司,在新兴市场拥有很高的市场份额。在这个背景下,约200美元买一部智能手机,即便不算贵,但也并非微不足道。一些南美国家的最低工资约为每月300美元,这与美国是非常不同的消费环境。所以,能够实现8%的平均售价提升,我觉得对小米而言确实是个积极因素,如果它能逐步更好地抓住这个更高端的细分市场,那么不仅营收前景更好,利润率前景也会更好。

实际上最糟糕的是营业利润的下滑。因为除了营收下降之外,营业费用也有所增加,从营收的约11.4%升至营收的近15%,也就是说,不仅出现了经营杠杆的损失,这些费用本身也在增加,严重压制了利润率。但我们可以试着从中提取出一个“不那么悲观”的视角。费用增长如此之多的原因之一是研发,研发同比增长33%,自2020年以来已累积约29%的复合年增长率。

小米持续大力投入,不仅是在电动车这样的未来潜力业务上,更是在其整个生态系统上,比如AI模型等,通过AI来打通各个场景。

不可忽略的汽车业务的潜力

与智能手机不同,小米作为一家汽车公司虽然在国内因为营销爆火、负面新闻等一系列事件已经变成了大众熟知的品牌,但在国际上汽车业务的知名度相比于手机业务几乎可以忽略不计。我把这视为公司的机会,而非一个负面因素。由于小米仍在扩张这一业务单元,它仍有许多市场可以进入。比如比亚迪现在已经进入南美,并与福特、菲亚特以及通用汽车旗下的雪佛兰等传统厂商展开激烈竞争。

所以说在小米汽车成为一个大型业务单元之前,仍需要在国际上多个地区获得影响力。而小米的执行力是出色的。一季度作为一个季节性疲弱的季度,小米实现了8.08万辆交付,其中大部分是YU7,这表明对这款SUV的需求良好。作为对比,作为标杆之一的特斯拉在同期交付了约35.8万辆。

到2027年年中,小米打算进入欧洲这一庞大的潜在市场。包括之后的拉美市场,这将是另一次潜在市场规模的释放。以下是管理层在财报电话会议上的表态:

“关于出海,我认为与上个季度相比,我们的变化不大。所以首先,在2027年三季度、四季度,我们必须在门店开设方面出海。我们会先去发达国家,然后是发展中国家。所以先是高端,然后是中高端。这就是我们的策略。到目前为止,我们的团队正在为出海做准备,因为出海很复杂,有很多事情要做。有大量的法律和合规要求,还有产品适配方面的本地化需求。然后我们还必须就网络和销售中心做出规划。”

智能电动车业务本季度实现了约200亿元人民币的营收,与智能手机的440亿元相比显得很小。但由于季节性因素,在2026年四季度它有可能达到智能手机的营收水平。再过几年,它可能超过智能手机收入,成为小米的主要收入来源。公司预计2026年实现55万辆交付,约1400亿元人民币的潜在收入,平均价格略高于25万元人民币(这大致是YU7的价格)。若达到100万辆交付——在进入欧洲及其他市场后这当然是可能的——以人民币计的收入可以轻松超过2500亿元,而随着规模扩大,这也能拉高该业务板块的利润率,进而为股东创造大量价值。

风险与估值

小米的价格现在还算不上极端便宜。而且汽车业务仍然存在许多风险,汽车行业非常复杂,是重资产行业;而且小米将比以往任何时候都更需要持续投入研发和资本开支,不仅要造出一款能与同行竞争的好车,还要足够高效地制造它以保证良好的性价比。一季度,资本开支中已有近50%用于智能电动车和其他新业务。不过这里我要提一下雷总的终局思维,在进入汽车业务之前就已经看到了汽车业务,尤其是电车差异性很小,最后生存下来的可能只有五六家,在这种思路的指导下应该已经做好了相应的准备,而不是像其他车厂先冲进来再说。

此外核心的智能手机、IoT及类似业务方面,也存在许多不确定性,主要与竞争和消费者偏好的变化相关。虽然平均售价正在上升,但高端策略效果并不明显,如果未来几年新兴市场(如印度、南美、中东等)的中产阶级购买力提升,这可能会影响小米,因为其中一些人可能会直接从小米转向苹果。

谈到估值,小米一季度调整后净利润接近60亿元人民币,但它有能力交付更多;不仅因为本季度有诸多不利因素,也因为这是一个季节性较弱的季度。我们假设在一个糟糕的时点上,全年约为240亿元人民币,并具有一定增长潜力。以人民币计的市值约为6600亿元,意味着在这个“糟糕”情景下市盈率为27倍。考虑到利润率和营收的潜在改善,每年300—400亿元是相当可行的(四季度公司报告为106亿元),这将使这一倍数降至16倍—22倍盈利。虽然现在还算不上极度便宜,我认为未来几年仍有大量潜力可供挖掘。电动车业务是不对称的——如果公司执行得当,并接近比亚迪所达到的成就,基本面可以大幅提升。更不用说与整个生态系统、AI和机器人相关的数十项期权价值了。

多说两句,小米的国际化能力其实很强,前段时间出去玩,我看了菲律宾的一家小米门店,相比于当地其他汽车店来说基本降维打击,小米手机和汽车无缝衔接,交叉销售,店内现场体验等都明显有优势。