先解释一下:阿里巴巴采用的是 4 月 1 日至次年 3 月 31 日的财年(fiscal year),这与中国很多公司采用的自然年(1 月–12 月)不同,而是沿用了类似日本企业的财年惯例。

财年的命名以结束年份为准。因此:FY2026(2026 财年)= 2025 年 4 月 1 日 – 2026 年 3 月 31 日。对应的四个财季为:

| 财季 | 对应自然月份 |

|---|---|

| Q1 FY2026 | 2025 年 4–6 月 |

| Q2 FY2026 | 2025 年 7–9 月 |

| Q3 FY2026 | 2025 年 10–12 月 |

| Q4 FY2026 | 2026 年 1–3 月 |

阿里巴巴近期经历了剧烈的来回震荡。该股在 2026 财年第四季度营收不及预期后最初下跌 4%,随后因围绕中美会晤的乐观情绪反弹 8%。然而,这轮涨势未能兑现市场预期,之后几乎回吐了全部涨幅。

虽然第四季度业绩并未显示出重大转机,但我的长期投资逻辑并未改变:从传统电商向 AI 和即时零售的转型,将显著重新加速增长并提升估值溢价。

这里最大的挑战在于,阿里的传统电商业务仍占其合并营收的近一半。在这一转型过程中,传统业务几乎未能产生增长,而高增长的云业务和即时零售业务规模仍不足以抵消疲软并拉动合并营收。

与此同时,巨额 AI 投资对利润率和盈利构成压力。部分业务板块的剥离以及会计准则的变更也为同比比较增添了干扰。这导致 2026 财年的财务数据看起来非常糟糕。

所以如果要释放阿里巴巴的真实价值,我们必须要等着看到营收拐点,并且支出需要趋于稳定。可是在第四季度看到非 GAAP 净利润持续同比下滑,该数字降至接近零。因此,阿里 2026 财年的市盈率看起来并不便宜。

那么,拐点究竟在哪里?

我觉得很可能会在 2027 财年看到增长反弹,这也是管理层在第四季度财报电话会议上所暗示的。他们表示,阿里全栈 AI 投资已从孵化阶段推进到规模化商业化阶段。这意味着高增长板块的营收占比预计将在 2027 财年下半年进一步提升,而股价通常会在盈利触底前数月就开始上涨。

现在需要密切关注支出何时开始正常化,因为这也将是盈利拐点的关键催化剂。第四季度财报后的抛售创造了一个买入机会,所以我还是看好后续的阿里。

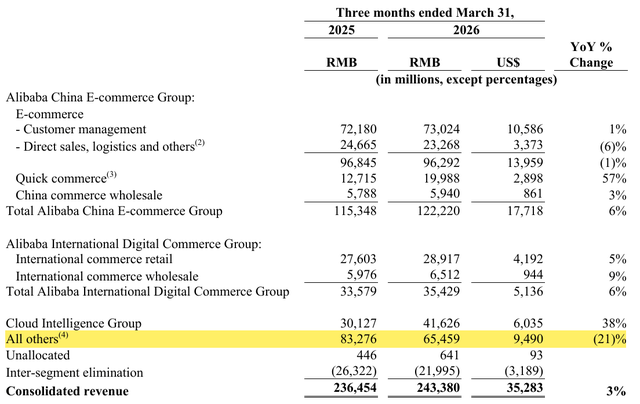

第四季度 CMR 营收受会计变更影响

阿里现在最大的拖累因素:传统电商业务。这个业务板块,占阿里巴巴总营收的 30%。如图所示,增长在 2026 财年第三季度大幅下滑,此后一直维持在低个位数水平。

在第四季度财报电话会议上,管理层指出,传统电商业务的疲弱增长受到了会计准则变更的影响。他们表示:

此前记为销售和营销费用的补贴,现在被记为 CMR 的冲减收入项目。

否则,CMR 本应同比增长 8%。但不管怎么说这个业务板块确实是个拖累。

此外,2026 财年第四季度直营、物流及其他业务的营收同比下降 6%。这两个板块合计(占总营收的 40%)代表国内电商营收,同比下降 1%。

高鑫零售和银泰的剥离继续拖累 2026 财年同比增长

另一个营收逆风来自“所有其他”板块,该板块在 2025 财年第四季度占总营收的 35%。如上表所示,它在 2026 财年第四季度同比下降 21%。

根据财报中的备注,这一下降主要归因于高鑫零售和银泰业务的剥离。

在调整后的基础上,剔除剥离影响,阿里第四季度总营收本应同比增长 15%。这实际上较 2026 财年第三季度的 9% 同比增长显示出环比加速。

阿里在 2026 财年第一季度宣布了高鑫零售和银泰的剥离。这意味着从 2027 财年第一季度开始,同比增长将恢复正常,这意味着至少应该会在接下来的季度看到双位数增长和加速势头。

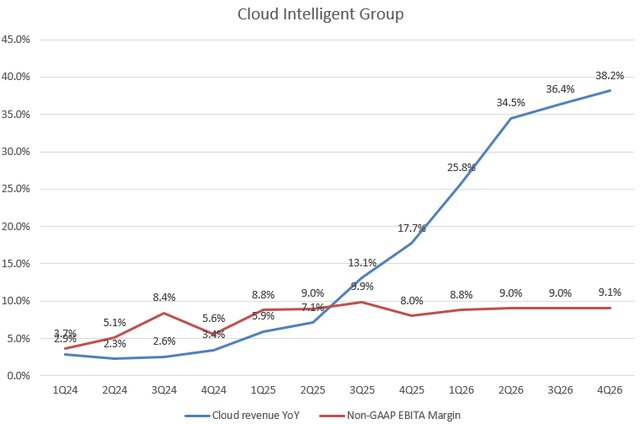

AI 云业务持续加速,但利润率扩张仍然有限

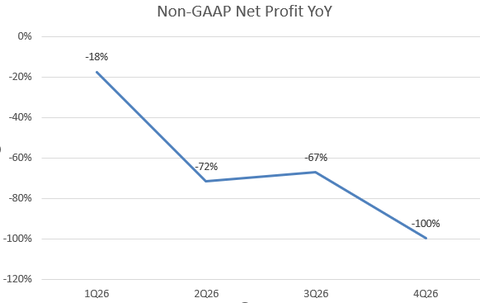

现在让我们来看盈利情况。估计任何人看到阿里在 2026 财年第四季度非 GAAP 盈利下降近 100% 后都会疑惑:如果 AI 云业务营收强劲,为什么公司反而变得更不盈利了?

首先,我们需要看其盈利贡献。如图所示,云智能集团营收一直强劲,在近期季度持续加速增长至同比 38.2%。云业务增长率现已追上美国超大规模云厂商,如微软(MSFT)、谷歌(GOOGL)和亚马逊(AMZN)。

然而,云业务盈利能力尚未达到全面拐点。非 GAAP EBITA 利润率在过去四个季度一直维持在 9% 左右(相比之下,美国超大规模云厂商实现了超过 30% 的利润率)。

2027 财年盈利应显著改善

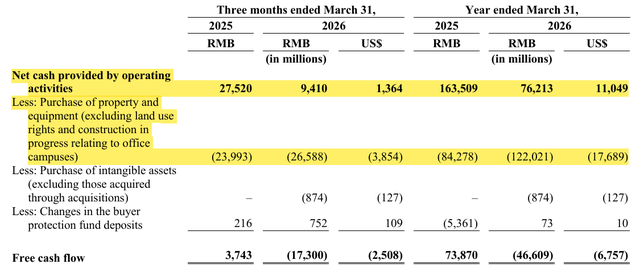

阿里的盈利和自由现金流在 2026 财年出现急剧下降。非 GAAP 净利润在第四季度进一步下滑,连续四个季度同比负增长。这一下行趋势表明阿里正在快速消耗更多的经营性现金流。

可以看到,2026 财年经营活动提供的净现金同比下降 53.4%,与此同时,资本支出同比增长 44.8%。这两个因素非常大的压制了自由现金流,2026 财年自由现金流出现 466 亿美元的流出,从 2025 财年的正 738 亿美元急剧逆转。

我认为阿里在 2027 财年可以走高

如果从过去十二个月的角度看,阿里的股票已经大幅恶化。但是,我相信 2027 财年的前景将显著改善,现在应该是个买入机会。为什么?

几个理由:

- 第一,2027 财年的数据将受益于去年极低的基数(受更高投资、会计准则变更和板块剥离影响)。这将为强劲的同比增长提供有利背景。

- 第二,电商业务中的 AI 整合可能进入变现阶段,推动电商业务营收增长重新加速。

- 第三,即时零售业务(近期季度同比增长 57%)目前仍处于深度亏损状态。然而,管理层表示,该业务的单位经济模型预计将在 2027 财年末达到盈亏平衡。

- 第四,在当前位置,阿里近期的抛售已经消化了第四季度财报的情绪,因此我认为从这里开始没有实质性的下行空间。